张富强

《公平正义价值下房地产税立法的研究》

张富强

《公平正义价值下房地产税立法的研究》  魏建国

《中央与地方关系法治化研究——财政维度》

魏建国

《中央与地方关系法治化研究——财政维度》  李刚

《税法与私法关系总论——兼论中国现代税法学基本理论》

李刚

《税法与私法关系总论——兼论中国现代税法学基本理论》  Prof. Wolfgang Schon

德国宪法法院近期对税收立法的法理解释

Prof. Wolfgang Schon

德国宪法法院近期对税收立法的法理解释  刘剑文

《财税法——原理、案例与材料》(第二版)

刘剑文

《财税法——原理、案例与材料》(第二版)  北京大学出版社2014年版

《税醒了的法治——刘剑文教授访谈录》

北京大学出版社2014年版

《税醒了的法治——刘剑文教授访谈录》

6月29日,《中华人民共和国个人所得税法修正案(草案)》在中国人大网公布,公开向社会征求意见。

距离第一次提交全国人大常委会审议,仅仅过去一周时间,个税法修正案草案全文对外公布。个税综合改革全貌得以展现,除了此前已经明确的将工资薪金、劳务报酬、稿酬和特许权使用费等4项劳动所得先行纳入综合征税范围,综合所得的基本减除费用标准提高到5000元/月(6万元/年),增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项扣除之外,草案也对综合收入适用的超额累进税率、税收征收制度等内容加以明确。

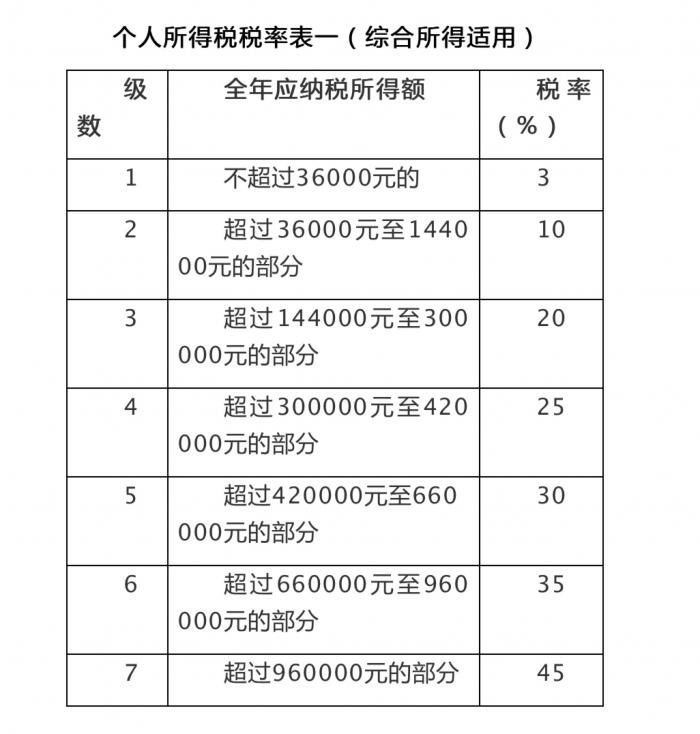

对于居民个人综合所得,“以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额”。

综合所得适用的7档超额累进税率表为:

综合所得的征管制度也加以明确,“居民个人取得综合所得按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款,居民个人年度终了后需要补税或者退税的,按照规定办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。”

这意味着,广大工薪阶层仍可延续当前由雇佣单位每个月进行代扣代缴;但若有其他收入来源,按照综合所得需要办理补税或退税的,年度终了后将进行纳税申报,并办理汇算清缴工作。

此外,草案也给出了本次个税法修正案的执行时间。“本修正案自2019年1月1日起施行。本修正案施行前,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元后的余额为应纳税所得额,依照本修正案第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用;个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,先行适用本修正案第十七条的个人所得税税率表二(经营所得适用)计算缴纳税款。”

这意味着,工薪收入所得、经营所得可以先行一步享受到此次税改的减税红利。业内专家对21世纪经济报道记者表示,将起征点提高到5000元、税率结构的调整、专项附加扣除等安排,对于以单一工薪收入为主的工薪阶层而言都能带来减税红利。

按照全国人大常委会每两个月开一次会的正常周期来看,距离2018年10月1日仅有8月底召开的一次全国人大常委会,时间比较紧张。

“法律的实施时间,要么在法律公布之日起生效,要么在公布一段时间后再生效。现在个税法还在征求意见中,是否真能按这个时间进度生效,还是个未知数。初衷是希望将此次个税法修订带来的减税红利,让大家尽快享受到。但这次个税法修订幅度较大,也需要多听取公众意见,进行充分论证,这样改革才能更好地落地”,北京大学法学院教授刘剑文对21世纪经济报道记者表示。

武汉大学法学院教授熊伟对21世纪经济报道记者表示,这个执行时间跟其他条款一样,都可以在征求意见中进行修改。2018年10月1日至2018年12月31日期间,虽草案明确不再扣除附加减除费用,但可以先行享受到起征点提高到5000元这项成果,因为法律不能追溯生效,意味着要在2018年10月1日前通过个税法修正案。

“法律如果没有正式通过,相关改革内容比如起征点提高到5000元就不具有可操作性,因为不可能要求纳税人按照草案内容去执行,这意味着个税法修正案第二次提交全国人大常委会可能就要通过,即8月底的二审实现过会”,熊伟表示。

本网站由 北大英华科技有限公司(北大法宝) 提供技术支持

版权所有© 财税法网 Copyright © www.cftl.cn All Rights Reserved

[京ICP备09042882号-2]